此前,港口资产在投资者眼中充满着“矛盾性”:港口几乎是“旱涝保收”的代名词,不管天晴落雨,总有稳定收益,但投建码头动辄几十上百亿元,“投资金额大”“回收周期长”又是无可回避的事实。即使与港口高度关联的航运业,也在一段时间里觉得港口资产有点“索然无味”。

达飞海运就曾在债台高筑和流动性差的时候,各处出售码头资产止血自救。比较经典的案例是,2017年达飞海运以8.17亿美元的价格,售卖美国最大的码头之一Fenix Marine Services码头90%的股权,但到2022年,赚得盆满钵满的达飞心有不甘,又重新以23亿美元高价购回这部分股权。

说起来,港口资产被忽视的另一个原因,似乎要“怪”港口“始终高效且稳定”。在疫情、红海危机、劳资纠纷这些“黑天鹅”出现前,港口很少出现系统性拥堵,劳模般数年如一日高效运转。而供应链的残酷在于,它只会奖赏“异常”,而忽视“正常”,不会哭的孩子自然没奶吃,缺舱少船却能疯狂吸金。

振华Terminexus全球港口摄影大赛获奖作品© 作者:韩喜龙

当然,更为现实的原因是,港口并不拥有“话语权”。港口的费收特征,港口圈之前已经多次分析过,受到监管,只是固定回报,在整个海运链条的收费中占比微弱。而航运公司则掌握了运价的定价权、舱位分配权,航线布局权。因此,港口虽然是效率中枢,但并非利润中枢,自然容易被忽略。

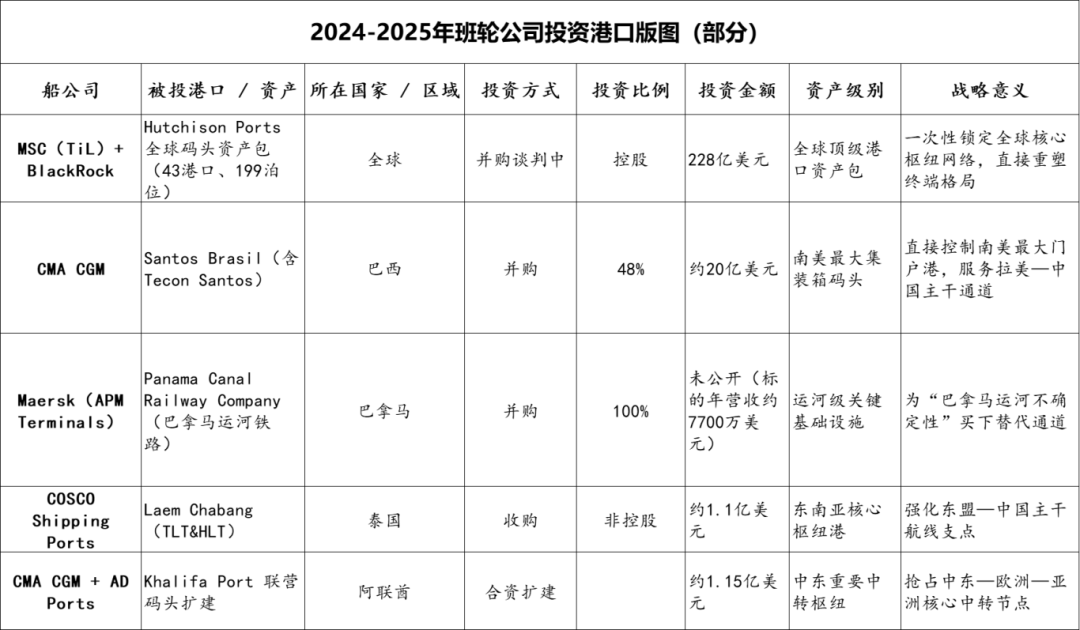

如此看来,港口资产并不优质,但为何近年来船公司却屡屡吃起了回头草,重新偏好起港口投资?2024-2025年期间,以MSC为首的班轮公司除大肆扩张运力外,又将目光再次锚定成熟的枢纽港,或具有成长性的港口资产。

原因似乎不难理解,那就是船公司正从:单纯地“买运力”进入了买“确定性”的阶段。

首先必须要承认,集运业已经暂别暴利的“黄金年代”。

在最为鼎盛的2021年,班轮公司净赚超1500亿美元。靠的就是两个砝码:缺箱少舱、船舶运力严重不足,从而赚到天价运费。船公司大赚后的第一个反应就是买船扩张运力,但残酷的现实是,2025年班轮行业实际运力过剩率维持在3.5%-4%。一旦红海危机解除,航程缩短20%–25%,约250万TEU运力将重新释放,加剧市场供需失衡,可能压低运费并重启拆船潮。这就意味着,未来拼的不仅是谁船多运力多,而是谁的单箱成本更低。而集装箱运输的单箱成本里,港口因为周转速度、装卸费等带去的成本,高居第二大成本项。

所以船公司现在的核心策略发生了变化:过去想的是“我怎么多卖舱位”,现在想的或许是“我怎么把每个箱的成本再压一压”,而控码头,是压低系统成本的有效手段之一。

其次则是,港口作为全球贸易通道的“咽喉”效应正在凸显。

特别是那些具有高附加值的“樱桃快线”“美西快线”等航线产品,拥有专属泊位几乎价值连城。现在的航线竞争,已经不是单点对单点的竞争了,而是“通道对通道”“网络对网络”之间的竞争。

你会发现,一条成熟的快线,本质是一组固定港口+固定时刻表+固定班期密度。能不能稳定跑起来,靠的不是船公司一家,而是起运港效率,中转港衔接和抵达港的疏运能力。一旦某个关键枢纽港拥堵,就会引发“多米诺骨牌”式延误。

因此,船公司现在似乎不需要一个装卸费便宜的码头,而更倾向于锁定一个可控的枢纽节点,而要实现“控”这件事,拥有股权是更好的解决方式。

另外,联盟的内部分化也使得投资码头变得更加重要。

过去十多年是2M、THE Alliance 和Ocean Alliance联盟三分天下的时代,大家共船、共舱、共港,互相搭班,那时候船公司对码头的态度是反正我跟别人共舱,共用码头就行了,但如今联盟出现分化,原2M联盟瓦解,MSC独立运营并与ZIM等合作,马士基与赫伯罗特组建“双子星”,而Ocean Alliance和THE Alliance也进行调整,整体形成一超多强新局面。

这些变化旨在提升市场灵活性,但也可能导致更激烈的竞争。为此,各家船公司纷纷扩张运力,强化自有网络。这也就使得过去的公共航线+公共港口,变成更有偏好的航线布局和港口挂靠,丹吉尔地中海港和丹戎帕拉帕斯港就因为双子星的重点挂靠而一飞冲天。一旦进入这个阶段,航运公司必须拥有自己的核心港口节点,否则航线的稳定性完全受制于第三方码头。

最后,还不能忽视另一个重要因素:港口要实现角色转换,丰富自己的角色内涵。具体来说,港口已经逐渐意识到,只靠把箱子装进来卸下去,容易看见天花板,只有打造冷链的集散中心,跨境电商集货点,海铁联运中枢等更为丰富的角色维度,才有可能深度获得话语权。这也让船公司意识到,只控制船已经不够,买入港口股权,正是逐步加码供应链控制权的重要一步。

港口圈(ID:gangkouquan)认为,船公司投资码头,从小了说可以获得费率折扣、优先靠泊权等直接的实惠,从更长远的布局来看,船公司只有航线还无法形成网络,叠加港口资源才可形成战略支点。当港口成为战略资产已逐渐成为全球共识,入股码头确实是长久而可观的投资,这也意味着,入股港口不再仅仅是财务动作,毕竟,谁都想在随时会变得脆弱的供应链中控制风险,获得先机。

--来源:港口圈

鲁公网安备 37100302000362号

鲁公网安备 37100302000362号